设为首页

收藏本站

开启辅助访问

切换到窄版

快捷导航

登录

|

立即注册

门户

Portal

论坛

BBS

淘宝

腾讯

谷歌

雅虎

百度

搜狐

新浪

网易

京东

搜索

搜索

热搜:

活动

交友

discuz

本版

文章

帖子

用户

蓝色火焰

»

论坛

›

蓝色火焰

›

腾讯

›

腾讯2022年第三季报 降本增效建功经调整净利增 ...

返回列表

腾讯2022年第三季报 降本增效建功经调整净利增

0

回复

122

查看

[复制链接]

微信扫一扫 分享朋友圈

峰雨无阻

当前离线

积分

5

峰雨无阻

1

主题

4

帖子

5

积分

新手上路

新手上路, 积分 5, 距离下一级还需 45 积分

新手上路, 积分 5, 距离下一级还需 45 积分

积分

5

发消息

发表于 2022-12-12 16:50:25

|

显示全部楼层

|

阅读模式

——

华赢证券 带您纵览全球重磅财经

——

11月16号腾讯 2022 第三季财报出来后,腾讯业绩胜预期,因「降本增效」持续产生作用,重新聚焦核心业务,控制成本增长,如云及其他企业服务中,腾讯缩减亏损项目并专注自研产品,虽然收入略有下降,但毛利大幅提升。

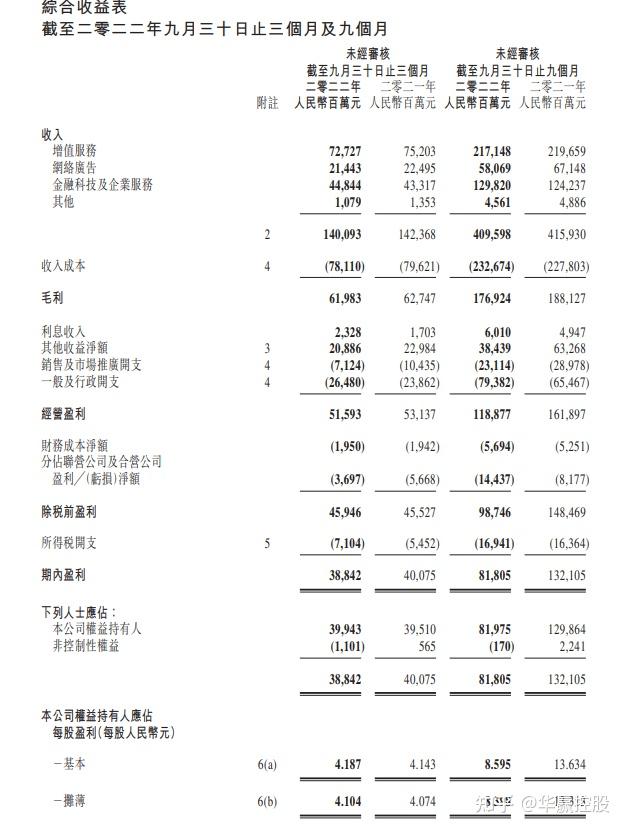

季报业绩推送的消息主要是三点:1.净利润远超预期;2.继上次把京东股票作为分红后,这次再分美团股票;3.营收略低于预期。总体来看财报是超预期的,营收1400.9亿元只比预期1418亿元低1%,但净利润399亿元,预估251.9亿元,调整后净利润323亿元,预期303多6%,一低一高,整体超预期。另外就是很意外的用美团股票分红,每10股分1股美团,股息率将近5.65%,这个是超预期。

对于腾讯财报虽然业绩失去了增长,但是对腾讯来说赚钱还是相对挺容易的,特别是在2022年无论是市场环境还是政策环境都不太好的情况下,腾讯能有这个财报也算不错了,至于何时能恢复增长,我觉得也快了。另外腾讯拿美团股票分红,加上持续不断的回购,这个也是利好消息,股东持股体验会相对好点。下面还是具体看下腾讯财报内容。

一、整体财务数据:

1. 营收:腾讯第三季总营收1400.9亿元亿人民币,略低于市场预期的1418亿元,同比下降1.6%,环比提升4.5%,也是今年以来首次录得环比提升,同比下滑也有所减少,所以第二季可能是腾讯的业绩底。

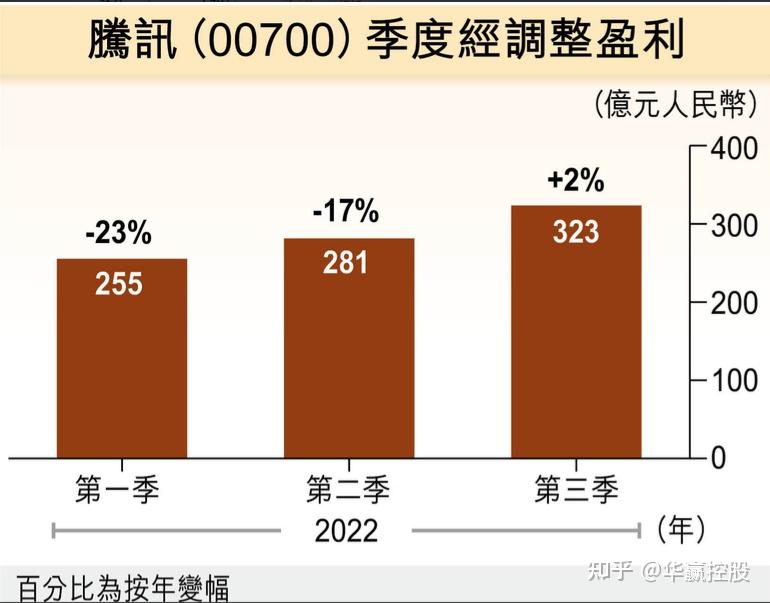

2. 净利润:腾讯第三季净利润399亿元,预估251.9亿元;调整后净利润323亿元,预估303亿元,同比提升1.6%,环比提14.6%,看来腾讯也开始会过日子了,营收下降利润反而可以提升。

二、游戏业务:连续3季度下滑,海外收入增长

游戏业务方面,本土市场游戏收入下跌7%至312亿元,跌幅较里昂预测的跌2.8%大,因付费用户减少。受未成年人保护措施影响,《王者荣耀》及《和平精英》的收入减少,而《英雄联盟手游》等最近推出的游戏收入增加。腾讯指,未成年人保护计划已全面符合法规要求,7月时,未成年人游戏时长按年下降92%,而未成年人在本土市场游戏时长的占比为0.7%。至于成年用户,在个人计算机游戏及手游日活跃账户总数实现双位数增长,使用时长单位数增长。

国际市场游戏收入增长3%至117亿元,表现好过预期的跌3.5%。

三、社交网络:整体下滑,但微信基本盘仍然还在

社交网络营收200.3亿(除去手游部分),同比和环比都在下滑,财报提到主要是游戏直播和腾讯视频收入减少(消费疲软),视频号收入是增长的。

从活跃用户上看:目前微信的月活跃用户数已突破13亿,同比增长3.2%,环比增长0.8%,微信还在增长,微信属于腾讯基本盘,这个感觉没有问题。QQ已经没有什么空间了,倒是财报提到小程序日活账户突破6亿,同比增长超30%。微信小程序和微信视频号我倒觉得后面看能不能发展成为新的增长点。

四、广告业务:同比下滑,环比提升,广告业务反弹

网络广告方面,收入下降5%至215亿元,跌幅少过预测的跌10.8%,由于游戏、电子商务及快速消费品行业的需求改善,在视频号中推出信息流广告开始见效。

社交及其他广告收入下降1%至189亿元,因部分行业广告需求持续疲软,但被视频号中信息流广告的强劲需求所抵销。广告客户对视频号信息流广告需求强劲,尤其是快速消费品,带来增量广告业务收入。

五、 金融业务:唯一同比增长的业务

金融科技方面,收入增长4%至448亿元,但升幅少于预期的8.3%。在线及线下商业支付活动恢复,金融科技服务收入增速较上季提升;企业服务收入增长略减少,因缩减亏损项目。这也是腾讯唯一正增长的业务了,但增速较之前还是很低,这部分已经是仅次于游戏腾讯第二大块收入了,目前来看,也是失去了高速增长。虽然跟市场需求疲软有关,如果明年市场回暖,能否取得2位数增长就比较关键了。

总结:

一,腾讯财报说不上多好,但是仍然超预期的财报

,2022因为各方面的因素,大家预期都比较低,腾讯第三季财报也基本确认了第二季已经是业绩的,第三季开始回升。

腾讯的压力在2023年,客观认为2023年综合大环境要优于2022年,2023年市场预期会提升,腾讯目前几大业务都失去了高增长,2023年部分业务能否取到2位数增长尤为关键。

二,腾讯实物分派美团,令美团货源分散,料对美团股价有影响。

用美团股票分红,腾讯对股东还是很友好,利好股票。约15.5%美团股份将于是次转手,货源将由大股东(即腾讯)转向小股东(持有腾讯的投资者)持货,料由货源集中转向货源分散的局面,而小股东持货倾向较短线,短时间内或集体出售获分派的美团股份,对美团股价构成压力。

三,腾讯面临的竞争也是比较大

,例如抖音,连续几个季度营收都是负增长,腾讯也需要发展出新的第二增长曲线,小程序和微视频都是机会,否则后面很难再得到资本市场的高估值。

走势上,腾讯股价正挑战由2021年高位延伸的长期下降轨,突破300元关后,下站上望9月初高位约330元。风险方面,主要是大股东Naspers绩后或重启减持。

投资涉风险,每位投资者承受风险程度不一,务必要独立思考。

风险及免责提示:以上内容仅代表作者个人观点,不代表华赢证券的任何立场,亦不构成与华赢证券相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并适当寻求独立的财务及专业意见。华赢证券不保证以上内容之准确性、可靠性及原创性,亦不会承担因任何不准确、遗漏或非原创引起的任何损失或责任。

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

谷歌

百度

京东

新浪

淘宝

网易

快速回复

返回顶部

返回列表

发表于 2022-12-12 16:50:25

发表于 2022-12-12 16:50:25